「新NISA を始めたいけど 初心者はカモにされる?」

「新NISAでカモにされる人ってどんな人?」

「安心して投資をするための注意点を知りたい」

このようなお悩みを解決する記事になっています。

2024年から新NISAを始めた投資歴6年の三吉です。

老後のために新NISAを使いたいけどカモにされるのは嫌ですよね。

記事で紹介する新NISAでカモられない方法を実践すれば初心者の方でも安心です!

新NISA も投資なので必ずリスクがありますが、せっかくできた国の制度なので使わないと損ですよ。

今回は新NISAでカモにされやすい人を紹介しました。

この記事を最後まで読めば、安心して老後資金が備えられます。

新NISAとは

令和5年(2023年)の税制改正により、旧NISA(少額投資非課税制度)に関して見直しが行われ、令和6年(2024年)1月から新NISA制度が始まりました。

通常は投資の利益に約20%税金がかかりますが、その利益を非課税にしてくれる国の優遇制度です。

日本でも投資に興味を持つ人が増えて、この機会に新NISAを始める人が増えています。

2024年より前にNISA口座を開設していた方は、今の金融機関で自動的に新NISA口座が開設されます。

まだ新NISA口座を開設していない方は、ネット証券会社を使えば簡単に申し込みすることができますよ。

金融庁が応援するカモられにくい商品

新NISA は金融庁が国民の資産形成を後押しする強力な非課税制度です。

制度改正により「簡素で分かりやすく、使い勝手のよい制度」として生まれ変わり、将来も安心して長期的に資産を増やせることが期待されます。

投資ができる商品は一定の厳しい条件を満たしたもので初心者がカモられるものは対象外です。

例えば条件には以下の商品があります。

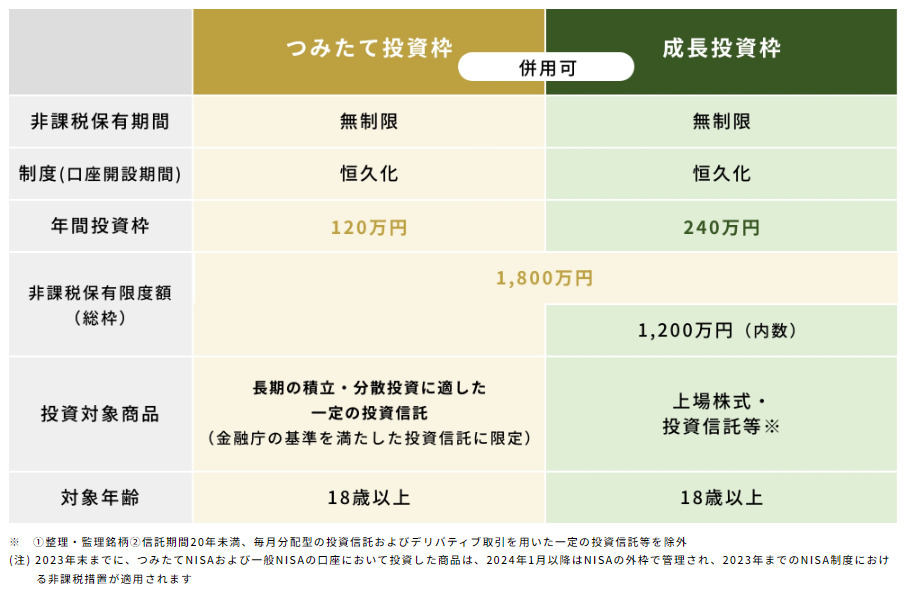

つみたて投資枠

長期の積立・分散投資に適した一定の投資信託(現行の積立 NISA 対象商品と同様)

成長投資枠

上場株式・投資信託等

投資家がカモられたりしないように金融庁が定める要件を満たしたものに限られています。

あまり心配しなくても新NISAの枠組みの中から安心して選べますよ!

新NISAでカモられるリスク4つ

新NISA は長期的な資産形成を応援する金融庁がサポートしている商品です。

しかしカモられるリスクがないわけではないんです。

新NISAで投資家がカモられないために知っておくべき4つを紹介

- リターンの見返りが気になる

- 信託報酬が高い商品を買う

- 短期投資で大きく稼ぎたい人

- AIを活用している

投資をする前に理解しておけば大丈夫!

一つずつ見ていきましょう。

リターンの見返りが気になる

投資のリターンばかり気にするのも、稼ぎたい欲求から来るカモられる一つです。

過去の実績が良かったからと利回りだけ見て商品を購入してしまうからですね。

投資は長期的に継続してリターンの見返りを期待するものです。

過去に実績が良かった商品が未来も同じ実績を出すかどうかはわかりません。

早く稼ぎたいからとリターンを気にし過ぎると、上手な商品選びができなくなります。

商品を選ぶ時はリターンだけでなく手数料や成長性があるのかも確認しましょう。

信託報酬が高い商品を買う

2つ目は、信託報酬の手数料が高額な商品を買わされることです。

信託報酬とは投資信託を運用や管理してもらう費用で、投資家が保有している間は支払う手数料。

この信託報酬が高額だとせっかく出た収益が減ってしまいます。

店舗型の証券会社や銀行は、来店したお客に信託報酬が高いものをすすめてくるので注意してください。

毎月5万円を20年間にわたり投資した場合、運用利回り4%で比較します。

- 信託報酬率0.1%/年:支払い信託報酬額が18万円

- 信託報酬率1%/年:支払い信託報酬額が174万円

174万円 - 18万円 = 156万円もの差が出てしまいます。

信託報酬が低い商品を買うのが基本です。

手数料を甘く見ていると、長期的には大きな損失になることもありますよ。

0.1%と1%でも150万円以上の収益差があるのね!

信託報酬はきちんと確認したほうが良さそう。

短期投資で大きく稼ぎたい人

新NISAを使って、大きく稼ぎたいと思っている人もカモられる特徴です。

投資の基本は継続的な長期投資なので、新NISAの制度は短期投資で稼ぐには向いていません。

毎月積み立てて投資する場合、長期運用をしてこそ複利の効果が活かせ大きな収益が生まれます。

つまり短期投資では複利の効果が発揮されず、収益が増加しないため短期間で稼ぎたい人はFX(外国為替証拠金取引)や株式投資などが良いでしょう。

短期投資には大きく稼げるメリットと、損失が出るデメリットがある

AIを活用している

投資判断をAIにお願いしている場合もカモられやすいです。

理由は、あなたの投資目的をAIでは理解できず、許容範囲を超えた投資方法を選んでしまうからです。

そのため、想定外のリスクを追ってしまう危険性があります。

投資はすべて自分の判断で行うものなのね。

AIに任せっきりにせず、参考程度にしておくわ。

カモられるのを避ける取決め4つ

カモられるのを避けていけばいいので、次の4つに注意しましょう。

- 信託報酬額が0.2%以下の商品を買う

- 店舗の窓口では買わない

- リスクとリターンを理解する

- ネット証券を使う

投資初心者はこれらに注意し、新NISAに取り組めば安心です。

それでは、一つずつ見ていきましょう。

信託報酬額が0.2%以下の商品を買う

最初に気をつけることは信託報酬が0.2%以下の商品を購入することです。

先にも述べましたが、信託報酬が高い商品は長期投資では増えた資産に対して損失になるからです。

信託報酬が0.2%以下の商品をご紹介しておきます。

- eMAXIS Slim全世界株式(オール・カントリー) 信託報酬:0.05775%

- eMAXIS Slim米国株式(S&P500) 信託報酬:0.09372%

- eMAXIS Slim先進国株式インデックス 信託報酬:0.09889%

- 楽天・全米株式インデックスファンド(楽天VTI) 信託報酬:0.162%

- SBI・V・全米株式インデックス・ファンド(信託報酬0.0938%)

- SBI・V・S&P500インデックス・ファンド(信託報酬0.0938%)

具体例で、積立金額を月5万円、運用利回りを4%として信託報酬0.1%と0.2%で比較してみましょう。

| 投資年数 | 信託報酬0.2%の運用額 | 信託報酬0.1%の運用額 | 信託報酬の差額 | |

| 10年 | 713万円 | 717万円 | 4万円 | |

| 20年 | 1750万円 | 1768万円 | 18万円 | |

| 30年 | 3254万円 | 3309万円 | 55万円 | |

| 40年 | 5439万円 | 5568万円 | 129万円 | |

なんと40年後には129万円の運用差が出ます。

100万円以上もの違いがあるとバカにはできないですね。

ちょっとでも信託報酬を下げたほうが良いんだね。

0.1%の違いでも、しっかりと商品を選ぶようにしよう。

店舗の窓口では買わない

商品を買うときは、店舗型の窓口では買わないようにしましょう。

その理由は、店舗型の証券会社や銀行ですすめられる商品は、あなたではなく相手が儲かる商品を買わされるからです。

証券会社や銀行も利益を上げるために、あれこれと説明をしてきます。

例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」と「楽天・全世界株式インデックス・ファンド(楽天・VT)」では、同じ全世界株式でも0.13%以上の差が出ます。

- eMAXIS Slim 全世界株式(オール・カントリー)

管理費用(含む信託報酬)0.05775%

- 楽天・全世界株式インデックス・ファンド(楽天・VT)

管理費用(含む信託報酬)0.192%

このように同じ投資先でも、信託報酬にかなりの差があります。

店舗型の証券会社や銀行は高いので、始めから行かないようにしましょう。

リスクとリターンを理解する

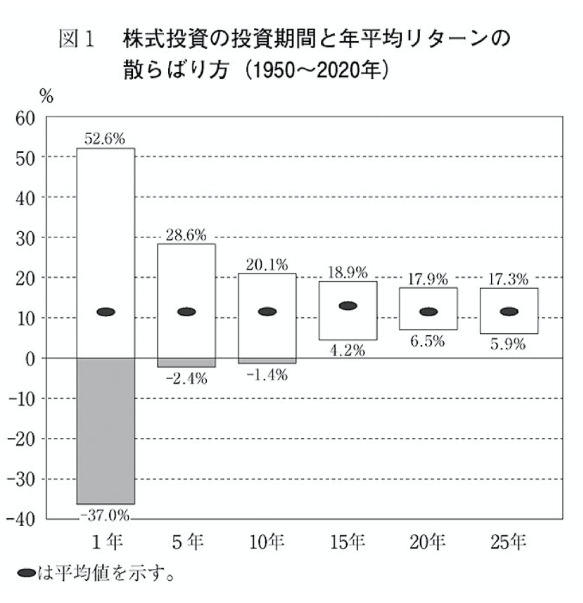

投資ではリスクとリターンを理解した上で、臨むのが重要です。

なぜなら、過去の投資実績は参考にするものの、実際にはコロナ禍のような暴落も必ず起こりうるからです。

S&P500は、S&Pダウ・ジョーンズ・インデックス社が公表している、米国株式市場の代表的な株価指数になります。

わかりやすく言えば、1950年から2020年の期間の散らばり方を見ると、投資期間1年だとー37.0% 〜 +52.6%です。

それが投資期間15年以上になると、+4.2% 〜 +18.9%でマイナスリターンが無くなります。

投資期間は15年以上を目指し、リスクの許容範囲を知ることは大切だね。相場についてもしっかり勉強しよう!

ネット証券を使う

最後は、オンラインのネット証券を使うことです。

金融機関で新NISAを取り扱っているところは数多くあり、おすすめはネット証券で新NISAを始めることです。

なぜならば、ネット証券の新NISAは、店舗型の証券会社よりも商品数が豊富で、信託報酬の手数料を安く抑えられるからです。

- 信託報酬額:商品を保有している間にかかる費用

- 販売手数料:商品の購入時に払う費用

- 信託財産留保額:商品の解約時に支払う費用

2024年から始まった新NISAでは非課税保有期間が無制限となり手数料などは抑えたほうがお得です。

楽天証券なら、店舗型の証券会社や銀行よりも安い手数料で運用できて、楽天ポイントも貯まりますよ!

加えて、毎月100円から積み立て投資ができるので、初心者の方も気軽に挑戦できますよ。

貯まったポイントも再投資できるので、これから始める方にも安心の口座です。

投資で失敗しない大切なポイント

新NISA をこれから始めてみようかなと思っている人が投資で失敗しない方法を解説します。

投資の大切なポイントを知っておけば、無理せず継続的に資産運用ができます。

- 長期投資が基本

- ドルコスト平均法で積み立てる

- 分散投資をする

長期投資が基本

新NISAで失敗しない投資方法 1つ目は長期投資をすることです。

投資の基本は、何十年という運用を意識することが大切であり、利益が出たり損失を抱えたりする時期も必ずあるからです。

実際に、資産運用を忘れていた人のほうが良い成績を残してることが多いからです。

長期投資を意識して「ほったらかし投資」を心がけましょう。

投資を始めたら買ったり売ったりせずに、じっくりと持っていることが大切です!

ドルコスト平均法で積み立てる

新 NISA で失敗しない投資方法 2つ目は 「ドルコスト平均法」で積み立てることです。

価格が変動する投資商品を、一定金額で定期的に購入していく投資法のこと。

市場価格が高い時は購入量を少なくし、市場価格が低い時は購入量を増やすので、買うタイミングを考えなくても良い失敗しにくい投資法だからです。

1口100円の商品を、毎月ドルコスト平均法で購入したときを紹介します。

- 1口100円 1,000円分購入→10口

- 1口80円 1,000円分購入→12口

- 1口120円 1,000円分購入→8口

ーーーーーーーーーーーーーーーー

トータル30口

市場価格が変動しても買い続けると、価格により購入口数が変わるので、平均購入費用を抑えられ失敗を回避できます。

証券会社によっては自動積立ができるため手間をかけずに購入できるメリットがありますよ。

分散投資をする

新NISAで失敗しない投資方法3つ目は投資の王道、分散投資をすることです。

「複数の投資先に分散」「商品を買うタイミングをずらす」など、分散投資をすることで自分の資金を守れるからです。

投資の格言で「卵は同じ1つのカゴに盛るな!」と言われます。

- 1つの商品ではなく複数の商品に投資

- 業種はしぼらず異なる投資先を選ぶ

- 日本株以外の、外国株にも投資

- 不動産、債券、金への資産へ投資

資産が少ない時は1つに集中投資をしてもいいですが、資産が増えてきたら分散投資をしてリスクを小さくすると良いでしょう。

商品を選ぶならネット証券

ネット証券は手数料の安い商品が豊富に揃っているのでおすすめです。

店舗型の証券会社や銀行よりネット証券のほうが、たくさんの商品が選べて信託報酬が安いからです。

具体的に、各社ネット証券会社のつみたて投資枠の銘柄数と、信託報酬0.2%以下の商品を紹介します。

| 主要ネット証券 | 新NISA[つみたて投資枠] 対象投資信託数 | 信託報酬 0.2%以下商品 |

| 222銘柄 | 68銘柄 | |

| 224銘柄 | 71銘柄 | |

| 219銘柄 | 69銘柄 | |

| 224銘柄 | 74銘柄 | |

| 220銘柄 | 71銘柄 |

ネット証券はどこも200銘柄以上あって豊富!

信託報酬額も安いから、使うようにしましょう。

新NISAでおすすめネット証券3つ

楽天証券|NISAで断トツの人気

| 取引手数料 | 対応 クレジットカード | 投資信託 | 米国株 |

| 無料 | 楽天カード | 2600本超 | 5100件超 |

- 投資をしながら、楽天ポイントをどんどん貯めることが可能

- 2500万枚以上が発行されている人気の楽天カードを使って投資信託を購入できる

- 「マーケットスピードⅡ」という高機能取引ツールを使えば、取引チャンスが広がる

楽天グループが提供する圧倒的なポイント還元のメリットも魅力の一つ。

2023年から少額投資が始まり、1株単位から運用できるのはうれしいサービスです。

新NISAの使いやすさも文句なしの証券会社ですね。

2024年3月からは楽天カードで10万円の積立がスタート!

楽天キャッシュを使うと、最大15万円まで投資できるのは大きいです。

楽天カードを利用すると、普段の買い物でもポイントが貯まり、さらに投資に活用できる点は特に注目すべき利点でしょう。

楽天証券を通じて、手っ取り早く投資生活をスタートさせてみてはどうでしょうか。

SBI証券|口座開設数がNo.1

| 取引手数料 | 対応 クレジットカード | 投資信託 | 米国株 |

| 無料 | 三井住友カード | 2600本超 | 5400件超 |

- 三井住友カードを使ったクレカ積立では、最高5.0%のVポイント

- 国内株式取引で個人の利用者数がトップの信頼できる口座

- 1,00万円まで国内株式現物取引の売買手数料が無料

つみたて投資枠の商品数は224銘柄と業界トップクラス。

米国株を含めて、新NISAやiDeCoに至っては、業界で最も低い手数料を誇ります!

米国株を筆頭に、幅広い投資商品を提供しており、様々な投資機会を逃さない設計になっています。

業界をリードするこの企業は、投資初心者から経験者まで、どんな投資家にも推奨できる証券口座を提供していますよ。

多くの投資家がSBI証券のアクティブプランを利用して、取引手数料を節約しながら効率的な資産運用を実現しています。

マネックス証券|米国株に特化が魅力

| 取引手数料 | 対応 クレジットカード | 投資信託 | 米国株 |

| マネックスカード | 1200本超 | 手数料の還元 |

- 米国株に特化!扱い銘柄数が5000を超える

- クレジットカードでの積立投資による1.1%の高還元率!

- 「ワン株」での取引により、単元未満でも投資が可能!

世界経済を牽引するアメリカ市場への投資を検討する際、マネックス証券は欠かせない選択です。

特に、SPYDやQQQのような人気の米国ETFの購入手数料を全てキャッシュバックするサービスは、投資家にとって大きな魅力です。

さらに、クレジットカードを使用した積立投資の高い還元率は、効率的な資産形成を支援します。

米国株に興味のある方は新 NISA で個別株投資に挑戦するにもぴったりでしょう。

知っておくべき注意点 5つ

投資は長期運用を心がける

新 NISA は資産が大きくなるのに時間がかかることも知っておきましょう。

投資は長期的に継続しながら資産を増やすもので短期的な投資は複利の効果が得られないからです。

年利5%で100万円を運用する場合は、1年目の収益は5万円。

2年目の元本は105万円でさらに再投資するので、得られる利益は5万2,500円。

買ったり売ったりせずに持っていることが大切です。

投資期間が長い方が資産は大きくなるので、なるべく早く投資をはじめましょう。

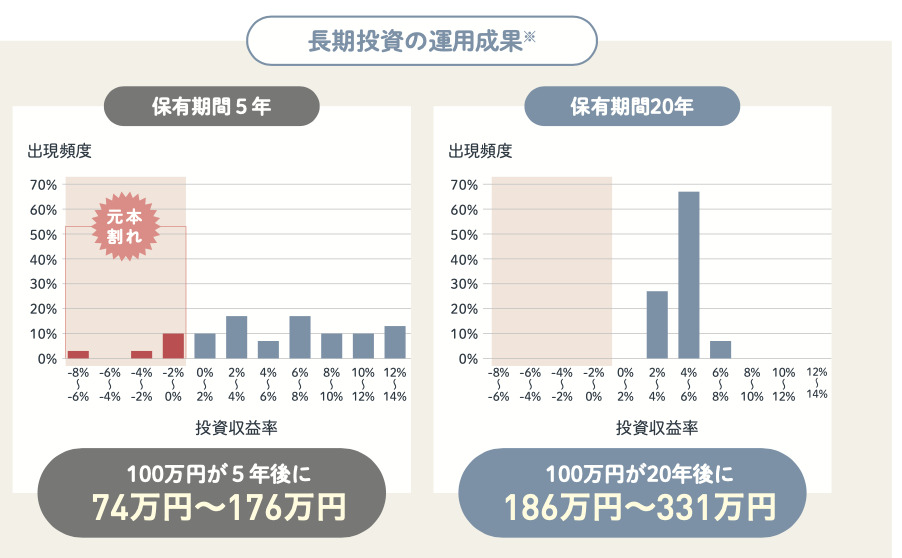

元本割れがあることも忘れない

投資には元本割れのリスクがあり、新NISAにも当てはまります。

新NISAの商品も株式投資や債券を組み合わせたもので、投資信託は元本割れを避けられないからです。

購入した商品によって値動きは変わってきますが、株価の上げ下げも必ず起こります。

わかりやすく言えば、S&P500の連動商品も長期的には上がっていますが、コロナショックなどで一時的に下がることもあります。

新 NISA の積立投資でも元本割れはあります。

上げ相場にも下げ相場にも、全て付き合っていきましょう。

開設できるのは1人1口座のみ

新 NISA口座を開設できる金融機関は1人1口座のみとなっているので申し込みする際は自分にあった証券会社を選びましょう。

投資初心者であれば取り扱いしやすい金融機関、申し込みが簡単なところを選び、開設に手間がかからないことがポイントです。

あなたの投資レベルに見合った金融機関を選び、投資したほうが安心です。

もしも自分にあった金融機関がわからないという方は楽天証券かSBI証券がおすすめですよ。

金融庁の条件を満たした投資信託に限る

新 NISA のつみたて投資枠で購入できる対象商品は金融庁の条件を満たした約200本以上の投資信託に限られています。

これから要件を満たすファンドが増えれば、対象商品も変わることもあります。

現在の金融庁が発表している対象商品はホームページを確認してくださいね。

一方、つみたて投資枠とは別に成長投資枠では、それらの投資信託に加え株式にも投資できるので投資に慣れている人は利用する方法もあります。

新NISAの終わり方を決めておく

新NISAを運用するにあたって終わり方を決めておくことも大切です。

投資は100%儲かるとは限らず、時には暴落も経験することがあるでしょう。

投資の終わらせ方は自分で決めて、好きな時に終わらせたら良いかと。

ただし市場が暴落して損失が出たから終わらせるというのはよくありません。

あくまでも投資は余剰資金でやるものですが、どうしてもお金が必要な時には売っても構わないかと思います。

投資の基本は長期運用で、あらかじめ投資を終わらせる時期を決めておくといいですね。

まとめ|投資は学べばカモられない

今回の記事では新NISAでカモられないための方法を紹介しました。

新NISAを始める人も多い中、投資で稼ぐ前に損しないための重要な点を理解できたと思います。

最後に新NISAを始める前にこの記事のポイントを復習しておきます。

- 新NISAは金融庁が選んだカモられにくい商品

- 新NISAでカモられる4つのリスクを知っておく

- カモられるのを避ける4つのことに注意して取り組む

- 投資で失敗しないための大切なポイント

- 証券会社を選ぶときはネット証券がおすすめ

投資を始めるタイミングは早いほうが良いんですね。

2024年から始まった新 NISAですが、実際に投資を開始していない人も多いようですね。実際に行動して、スタートさせましょう。

最後まで読んでいただきありがとうございます。

新NISAでカモられないための Q & A

- 新 NISA でカモられないために気をつけることは?

-

カモられないために以下のことに気をつけましょう。

・自分で考えて納得した商品を選ぶ

・信託報酬などの手数料は抑えること

・上昇相場にも暴落にも、すべて付き合うこと

・店舗型の証券会社や銀行には近づかない - 新 NISA を始めるタイミングはいつがいいですか?

-

投資を始めるなら今すぐのほうが良いです。

投資を始めるのは若い方がいいので、タイミングがわからない方は今すぐ始めるといいでしょう。

ドルコスト平均法で買っていけば無理なく購入ができますよ。

- 新NISAで元本割れすることはありますか?

-

新 NISA では 元本割れする恐れがあります。

金融庁のデータからも分かるように、保有期間が5年未満は元本割れの可能性があり、保有期間20年以上の方は元本割れの確率はゼロになっています。

引用:NISAリーフレット・ガイドブック(金融庁) 投資の基本である長期運用を意識すれば元本割れする確率は減るわけですね。

- 新 NISA は円安の時はやめた方が良いですか?

-

新 NISA は円安のときでも続けた方が良いです。

理由は、ドルコスト平均法でコツコツ毎月買って行けば、円高や株価が下がっている時に買うこともできるからです。

新 NISA でも中長期的な投資をすることで資産を増やすことができます。

- お金がないのですが新NISAを始めるべきですか?

-

投資はお金がない時に無理をしてやるものではありません。

あくまでも余剰資金で行うもので、新NISAは100円の少額投資から始められます。

無理のない範囲で投資を始めればいいわけですね。 - 新NISAは貯金代わりになりますか?

-

新NISAは元本割れがあるため貯金代わりにはなりません。

しかし 貯金の金利では資産は増えないので新NISAを活用した資産運用は効果があります。

短期的にではなく 長期的に じっくり 持つことをおすすめします。

新NISAはいつでも売却(解約)できるので、安心かと思います。