「40代で新NISAを始めるのは遅い?」

「新NISAは40代で毎月どれだけ積み立てれば良いの?」

「貯金だけだと心配だけど40代からの資産運用は難しい?」

こんな悩みを解決できる記事を用意しました!

私自身も2024年から新NISAを使って積立投資をスタートしたので、その気持ちは痛いほど理解できます。

40代からでも資産運用を始めるのは遅くありません。

この記事では、40代の方が新NISAをどのように活用し、毎月どれだけ積み立てるべきか、その運用戦略やポイントを詳しく説明しています。

この内容を理解すれば、40代で新NISAにどれくらい投資すればよいかが明確になり、老後の資産形成に役立ち、将来安心した生活を送ることができますよ。

40代で資産運用を始める人々の割合や、彼らの保有資産の状況についてもお伝えします。

40代から資産運用を始めるのは遅い?

現代では「早い段階から資産運用に着手しよう」というアドバイスを耳にします。

収入の多様化を図るために投資を始める方がいて、定年退職後に給与収入が無くなった際に備える手段として投資に頼りたい人が増えたからです。

なので、若いうちに始めなければ意味がないと感じる方がいらっしゃるかもしれません。

しかし、資産運用は40代からでも遅くはありません。

40代で資産運用に取り組む人々の割合や、その年代の保有資産の状況についてご紹介いたします。

40代から資産運用を開始する人は多い

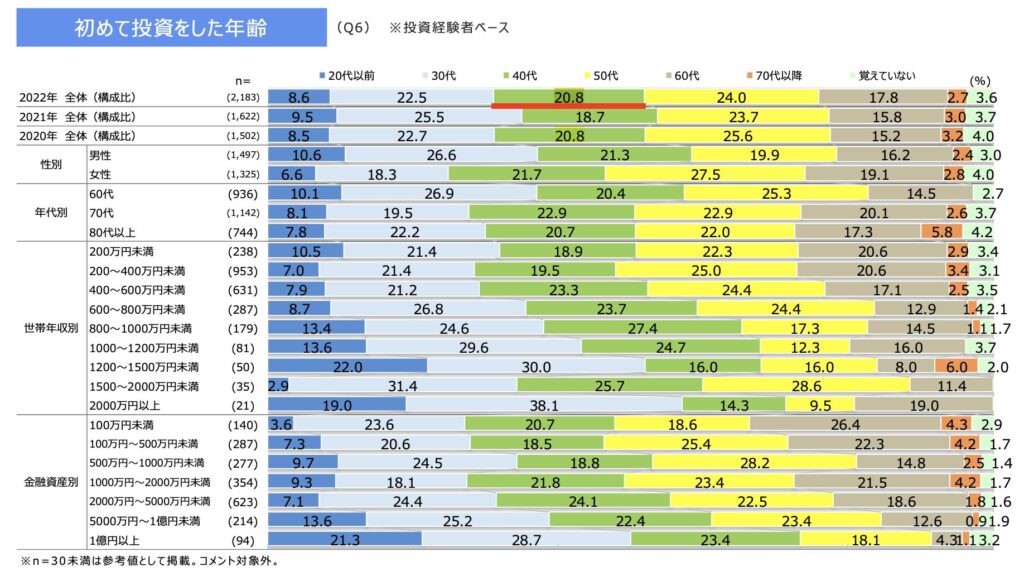

40代で資産運用に着手している方はどの程度いるのでしょうか。

投資信託協会の調査によれば、現在60歳以上の投資者の中で、40代で資産運用を開始した方の割合は20.8%と報告されています。

40代からの投資スタートが少数派だとは言えず、多くの方がこの年齢で投資を始めています。

最も多いのは50代で、こちらは24.0%となっており、40代からの資産運用開始が珍しいわけではないことがわかります。

若い時期からの投資は運用資産を増やし長期的な投資の成功率を高めるために有利ですが、40代の方も投資を始めることで十分成功させることができます。

大事なのは、いつ資産運用を開始するかではなく、自分に合った運用戦略を見つけることですね。

金融商品別の保有率

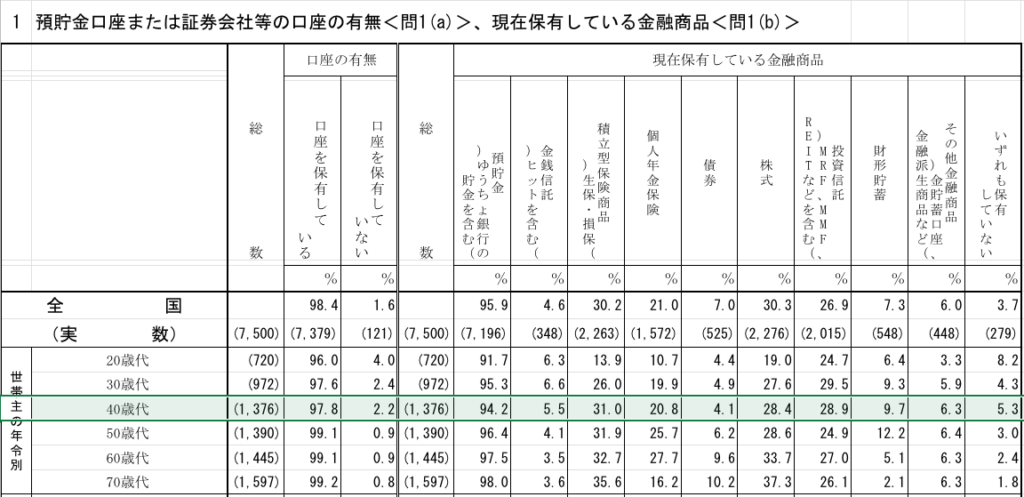

40代の金融商品の保有状況に焦点を当ててみましょう。

金融広報中央委員会の調査によりますと、40代の方の金融商品別の保有率は表の通りです。

最も多く保有されているのは預貯金で94.2%、次に多いのは積立型保険商品の31.0%。

この事実は、40代の方が不測の事態に備えたい気持ちが多いことを示しています。

続いて多いのが株式の28.4%と投資信託の28.9%で、両者ともに保有率は30%に近いですね。

40代で資産運用に関与している方はそれほど多くないということが明らかになります。

資産運用を開始するメリット3つ

40代から資産運用を開始するメリットを以下に紹介します。

- 資産運用のリスクを取れる

- 40代は収入が高く余剰資金が多い

- 定年退職まで余裕がある

資産運用のリスクを取れる

一般的には、年齢が上がるにつれて、運用リスクを抑えることが推奨されます。

特に50代で資産運用を始めた場合、運用期間の限界から積極的にリスクを取ることは避けるべきです。

その理由は、損失が発生した際にそれを取り戻す時間が限られているからですね。

一方で、40代であればまだ十分な運用期間がありますので、ある程度のリスクを伴う運用にチャレンジすることができます。

リスク許容度を高く設定できると、投資方法や投資対象の選択肢も広がります。

投資を行う上でどれだけの損失を許容できるかを示すもの。

40代からの資産運用に対して「もはや遅すぎるのではないか?」と思われがちですが、多様な運用アプローチを試す余地があります。

40代は収入が高く余剰資金が多い

資産運用においてはリスクを伴いますので、余剰資金を使って取り組むべきです。

若年層では家計の収支に余裕が少なく、毎月の資産運用に充てる金額が限られているという状況が見られるかもしれません。

40代では20代や30代に比べて収入が高いため、毎月安定した金額を資産運用に割り当てることが可能

キャリアが安定したり、お子さんが自立するタイミングで、積立金額を増やすのも一つの手ですね。

40代は経済的にも時間的にも余裕が生まれる時期であり、投資でその利点を活かすことができます。

もし十分な貯蓄が手元にあるなら、一括投資の選択も考えられるでしょう。

定年退職まで余裕がある

40代は定年退職までまだ時間があるため、老後資金の準備に取り組む余裕があります。

例えば、65歳までに老後資金として2,000万円を用意したい場合、資産運用を始める年齢に応じた毎月の必要積立金額を見てみましょう。

| 想定利回り | 45歳から運用(20年間) 毎月の積立金額 | 55歳から運用(10年間) 毎月の積立金額 |

| 3% | 6.1万円 | 14.4万円 |

| 5% | 4.9万円 | 12.9万円 |

| 7% | 3.9万円 | 11.6万円 |

65歳までに2,000万円を貯めるためには55歳から資産運用を開始し、利回り年5%で運用した場合は毎月約12.9万円を積み立てる必要があります。

この金額を毎月用意するのは、多くの方にとって高いハードルかもしれません。

しかし、45歳から資産運用を開始した場合、利回り年5%で運用すると毎月約4.9万円の積み立てで2,000万円を用意することができます。

40代は退職まで20年以上の時間があり、その期間を利用して新NISAなどの長期運用プランで老後の資金を形成することができます。

投資を始める第一歩を踏み出すのが遅れないようにしましょう。

新NISAを40代から始めるデメリット3つ

40代から資産運用を始めるデメリットを以下に紹介します。

- 投資額が多いと投資リスクが高まる

- 定年までの期間が限られる

- リスクを抑えた投資になる

投資額が多いと投資リスクが高まる

40代での投資は20代や30代に比べて投資額が増える傾向にあり、投資リスクも高まります。

投資額が多いと、万が一損失が出た場合の損失額も大きくなるからです。

ただし、より大きなリスクを負うことで、より大きなリターンを得る可能性も増します。

資産運用は無理なリスクを取るものではないので、余剰資金に見合った金額を投資しましょう。

投資は元本が保証されないため、損失が出ることもあり得ます。

定年までの期間が限られる

定年の65歳までの期間が限られているため、40代から新NISAを利用する場合はその有効期間が最高25年から最低16年となります。

この期間を最大限に活用するためには、なるべく早期に投資を開始することが重要です。

事前にライフプランを計画し、投資のシミュレーションを行うことも大切でしょう。

投資期間が20代や30代に比べて短くなるため、やり直しの機会も少なくなります。

そのため、より計画的に投資に取り組む必要が出てきます。

リスクを抑えた投資になる

40代では積極的な投資を控え、リスクを抑えた投資戦略をとらなければいけません。

20代から30代では資産を大きく増やすために積極的な投資が可能ですが、40代では少しずつ老後資金を準備する必要があるからです。

個別株などで大きな利益を狙う投資よりも、高配当株投資や積立投資でコツコツと資産を増やすことが望ましい

40代では、長期投資・積み立て投資・分散投資を心掛けることが重要になりますよ。

40代が活用する つみたて投資枠の戦略

新NISAを活用した資産形成では、「長期・分散・積立」を基本戦略として採用します。

「つみたて投資枠」を利用する際にも変わりません。

商品の選定やリスク管理の方法についても、事前に確認しておくことが重要です。

長期的な資産形成を実践する

資産形成は、長期的な運用を前提に考えるべきです。

着実に0から1へと資産を増やすことで将来に備えていきましょう。

株式やFXのような短期間で高リターンを期待できる投資は価格の大きな変動があり、場合によっては元本割れを起こし損失が生じることがあります。

日本では利益に対して20.315%の税金が課せられるため、大きなリスクを取って利益が出ても全額を手元に残すことはできません。

長期間運用を続けることで、リターンの変動を抑え安定した収益を得ることが可能となり着実に資産を増やしていくことができます。

分散投資でリスクを軽減する

分散投資は、複数の銘柄や資産クラスにわたり投資することでリスクを軽減し、安定した運用益を目指す戦略です。

万一、ある銘柄や資産クラスが価値を落としても、他の異なるセクターや資産クラスがその影響を緩和することが期待できます。

リスクを抑えるためにインデックスファンドを中心に据え、低コストで広範な分散投資が可能となります。

投資を行う際には、運用実績やコスト、純資産残高をしっかり確認しましょう。

選んだ商品の構成比率と毎月の投資額を設定したら、定期的な積立てを行い、持続的な資産運用を目指します。

インデックスファンドを主軸にしつつ、成長性の高いアクティブファンドを上手に組み合わせることが、投資信託を活用した分散投資の実践法となります。

40代に適した投資商品の選び方

投資商品を選ぶ際には、自分のリスク許容度をまず確認しましょう。

リスクを受け入れることで、大きなリターンの可能性も高まりますが、その分損失を被るリスクも増えます。

リスクが高い投資は大きなリターンが期待できますが、同時に損失の可能性も高まりますよ。

反対に、リスクが低い投資はリターンが限られるものの、元本損失のリスクも低くなります。

株式などの価格変動の大きい商品は、価格が上昇すれば短期間で高いリターンを得られる可能性があるが、価格が暴落するリスクもある。

一方、預貯金などの安定した商品は、リスクが低い代わりにリターンも低くなる。

投資信託は、ファンドマネジャーが株式や債券などを組み合わせて運用する商品で、その構成資産によってリスクが異なります。

リスクとリターンから選ぶ

資産をリスクとリターンで並べると、以下のようになります。

リスクとリターンが低い 預貯金 < 債券 < 投資信託 < 個別株式 リスクとリターンが高い

一般に、年齢が若いほどリスク許容度が高い傾向にありますが、40代でもまだ比較的リスク許容度が高い方が多いです。

性格や現在の資産状況なども考慮し、投資の目的や期間を明確にして投資商品を選ぶことが重要です。

具体的には、インデックスファンドやバランスファンド、アクティブファンド、個別株などから選択することになります。

効率的な資金管理で資産形成

40代は、中長期的な資金需要が高まる時期で、住宅資金や子どもの教育資金など必要となる資金が増えます。

失われると困るような資金は、預貯金で確保しておくことが望ましいですね。

資産形成を始める際は、生活費、教育費、貯蓄用の資金を分けて管理することが重要です。

一つの口座で資産形成を行うと、使い込んでしまうリスクがあり、資産が増えにくくなります。

最低限、生活用と貯蓄用の2つの口座は持つようにし、効率的な資産形成を目指しましょう。

事前の準備が資産形成の成功につながります。

40代向けの運用プラン5つ

資産運用には多様な金融商品があり、自身に適した方法を見つけるのは簡単ではありません。

40代にお得な運用プランを5つご紹介します。

新NISAを活用した積立投資

資産運用に着手する際は、NISA制度の活用が推奨されます。

新NISAは、株式や投資信託から得られる利益に税金がかからない制度です。

通常、投資利益には20.315%の税金が課されるため、この制度を利用するメリットは大きいですよ。

毎月3万円と5万円を積み立てる場合の運用成果を比べて見てみましょう。

| 積立期間 毎月3万円積立 | 3% | 5% | 7% |

| 5年 | 193.9万円 | 204.0万円 | 214.7万円 |

| 10年 | 419.2万円 | 465.8万円 | 519.2万円 |

| 15年 | 680.9万円 | 801.8万円 | 950.8万円 |

| 20年 | 984.9万円 | 1,233.1万円 | 1,562.7万円 |

| 積立期間 毎月5万円積立 | 3% | 5% | 7% |

| 5年 | 323.2万円 | 340.0万円 | 357.9万円 |

| 10年 | 698.7万円 | 776.4万円 | 865.4万円 |

| 15年 | 1,134.8万円 | 1,336.4万円 | 1,584.8万円 |

| 20年 | 1,641.5万円 | 2,055.1万円 | 2,604.6万円 |

新NISAでは、月3万円から月5万円の範囲で積立投資を始めるとよいでしょう。

毎月の定期的な積立は、時間をかけて大きな資産を築くのに役立ちます。

ドルコスト平均法は、価格の変動があっても一定の金額を定期的に投資する方法ですから、初心者にも最適です。

運用に多くの手間をかけたくない方や、売買のタイミングを計るのが難しい方には、積立投資が適していますよ。

不労所得を配当投資でもらう

「給与以外で収入を得たい」「公的年金に頼らない老後の収入源を確保したい」と考えている方には、配当投資が適しています。

上場している株式の中には、株主へ定期的に配当を支払うものがあります。

配当投資の魅力であり、取引をせずとも収益を得ることができる点がうれしい。

一般に「高配当」とされる基準は、配当利回りが4%以上です。

1,000万円を配当利回り4%の銘柄に投資した場合、税引前で年間40万円の配当が得られる計算

さらに、新NISAの成長投資枠を活用すると、得た配当金を非課税で受け取ることができます。

自分のペースでコツコツと配当株を購入し続けるだけなので、投資初心者にも取り組みやすいです。

NISAは日本株のみならず、外国株にも適用されるため、配当利回りの高い米国株などへの投資も検討できます。

市場の変動に一喜一憂することなく、成長投資枠を利用しましょう。

iDeCoを利用して資金準備する

iDeCoは「個人型確定拠出年金」のことで、私的年金制度です。

自分で定めた掛金を定期的に運用し、その成果を60歳以降に受け取ることができます。

公的年金とは別の収入源を確保することが可能ですから、老後の資金準備を考えている方にはお得な制度です。

iDeCoの特徴として「60歳まで引き出せない」という制約がありますが、その他に多くのメリットがあります。

iDeCoのメリットには、自動的な積立、拠出金額の全額所得控除、運用利益の非課税、受け取り時の大きな所得控除があります。

毎月1万円をiDeCoに拠出すれば、年間12万円が所得から控除される

また、職を変えたり独立したりした際も、資産の「移管」が可能です。

このように税負担を軽減しながら資産を形成できるため、税金対策としてもiDeCoの利用をお考えください。

給与から天引きされる財形貯蓄制度

会社員である40代の方々にお得な資産形成手段として「財形貯蓄制度」をご紹介します。

この財形貯蓄制度とは、給与から自動的に一定額が天引きされ、貯蓄が進む仕組みです。

給与から直接「先取り貯金」が行われるため、自ら貯蓄口座に金額を移す手間が省けます。

節約が苦手な方や資金の使い過ぎにお困りの方に特におすすめですよ。

主に「一般財形・住宅財形・年金財形」の3つのタイプがあり、選択した財形貯蓄制度に応じて税制面での優遇を受けられる可能性があります。

ただし、この制度を利用するには、勤めている会社が制度を導入していることが必須です。

会社に勤めているからといってすべての方が利用できるわけではありません。

利用可能かどうかは、勤め先の担当部署に問い合わせてみてくださいね。

資金設計には個人年金保険

老後の経済的な不安をお持ちの方にお得な選択が「個人年金保険」です。

契約期間中に保険料を支払い続けることで、退職後に一定期間、あるいは生涯にわたって年金として給付が受けられる制度

公的年金のみでは将来が心配な方も、個人年金保険に加入することにより追加で安定した収入源を得られ、将来の資金に対する不安を軽減できます。

さらに支払った個人年金保険料は、一定額が所得控除の対象となるため現在の税負担を軽減する効果も期待できるかと思います。

40代の資産運用の注意点5つ

40代で資産運用を開始する際には、以下のようなポイントに注意して進めましょう。

- 明確な目標金額の設定

- 余剰資金を正確に把握

- リスク許容度の明確化

- 金融機関の窓口で商品を買わない

- 投資先と投資期間の分散

上記のポイントを理解し、適切に対応することで、40代から始める資産運用も成功に導くことができます。

これから資産形成を本格的に考えている方は、ぜひ参考にしてください。

明確な目標金額の設定

資産運用を行う際には、具体的な目標を立てることが重要です。

「10年後に子どもの教育資金として1,000万円を用意したい」「定年になるまでに2,000万円を貯めたい」など、明確な金額と期間を決めると良いでしょう。

目標がないと、資産運用にどれくらいの金額を割り当てるべきかや、どの程度の利回りを目指すべきかが不明確になり効率的な運用が困難になります。

明確な目標があれば、必要な月額の貯蓄額や目指すべき利回りが具体的に見えてきます。

実際に、45歳の現在から65歳の定年までに2,000万円を貯蓄するという目標を設定する場合は、次のように計算します。

- 目標年齢65歳 ー 現在年齢42歳 = 23年の期間

- 目標金額2,000万円 ÷ 23年 = 年間約87万円必要

- 月額に換算すると約72,463円が必要

投資商品の利回りを想定すれば、積立金額はもっと少なくて良いでしょう。

適切な資産運用を行うためには、まずは具体的な目標から始めることが大切です。

余剰資金を正確に把握

資産運用はリスクを伴いますので、投資元本が減少することも考えられます。

そのため、資産運用には使う予定のない余剰資金を使用することが必要です。

資産運用を開始する前に、どのくらいの金額を投資に充てることができるのかを明確にしましょう。

投資で常に利益が生まれるわけではないため、生活資金を投資に使ってしまうと損失が出たときに必要な生活費が不足することがあります。

その結果、高金利のキャッシングに頼るなど、さらなる金銭的な問題を招くことになるかもしれません。

資産運用を長期にわたって続けるためには、家計の状況をしっかりと把握し、どれだけの余剰資金があるのかを計算することが重要です。

余裕がない場合は、副業などで収入を得て投資資金を確保する方法も有効ですよ。

リスク許容度の明確化

資産運用を始める際には、リスク許容度を明確に設定することも大切です。

投資を行う際はある程度のリスクを予測し、大きな経済危機に直面しても投資ポートフォリオが崩壊しないように備えるべきです。

リスク許容度を超える金融商品への投資は、価格の日々の変動が精神的ストレスとなるでしょう。

投資は基本的に長期戦ですが、毎日の市場の変動に耐えながら投資を続けるのは難しいものです。

経済が回復するまで待つことができれば、損失が発生した後でも再び利益を得る可能性があります。

自分のリスク許容度に合った投資先を見つけることが、資産運用を成功に導く鍵となります。

金融機関の窓口で商品を買わない

資産運用に関する相談は金融機関の窓口で行うことはお勧めしません。

金融機関は自らの利益を優先して、高い手数料の商品を勧める傾向がありますよ。

特に銀行や保険会社では、顧客にとって最適なものよりも、機関側に利益をもたらす商品を推奨することが多いです。

銀行や保険会社で勧められた投資商品は、一度契約すると解約が困難な場合があります。

彼らは商品販売をするプロなので、断れないようにいろんな口実で説得をしてくるかと。

銀行や保険会社の窓口担当者は、あくまでも販売に関連する報酬を目指す営業マンであるため、近寄らないようにしてくださいね。

投資先と投資期間の分散

投資を行うときは、投資先と投資期間を分散させることが重要です。

一つの商品に大きな金額を一度に投じると、もし損失が発生した場合のダメージが大きくなります。

積立投資や高配当株投資を行う際も、少しずつ購入して長期にわたり運用することを心がけましょう。

長期間にわたる運用を通じてリターンの振れ幅を抑えつつ、安定した収益を目指し資産を増やしていくことが賢い投資戦略と言えます。

新NISAにお得なおすすめネット証券3社

| 主要ネット証券 | 新NISA[つみたて投資枠] 対象投資信託数 | 信託報酬 0.2%以下商品 |

| 222銘柄 | 68銘柄 | |

| 224銘柄 | 71銘柄 | |

| 219銘柄 | 69銘柄 |

2024年1月にスタートした新NISAの口座開設が急速に進んでいます。

2月末時点での主要な証券会社10社(大手5社・ネット証券5社)のNISA口座数は、合わせて約1,400万口座に達しました。

NISA口座の新規開設件数は2024年2月においては53万件で、2023年1~3月のNISA口座増加数18万件と比較しても約2.9倍に増加

特におすすめはネット証券で口座開設や維持費は無料で安心して利用できます。

選ぶ証券会社は、長期的なパートナーとなるので、自分に合った会社を選ぶことが重要です。

楽天証券|NISA口座数がNo.1

| 取引手数料 | 対応 クレジットカード | つみたて投資枠 投資信託 |

無料 | 楽天カード | 222銘柄 |

| 積立金額 | ポイント | 米国株 |

最大15万円(100円~) | 楽天ポイント | 5100件超 |

- 楽天好きならポイントを効率良く貯めることができる

- 楽天グループのサービスでキャンペーンが豊富

- 新NISAでポイントを使うことができるのは楽天証券だけ

キャンペーン紹介

楽天証券では、楽天グループのサービスを通じてポイント獲得や現金プレゼントが得られるキャンペーンを実施中です。

ポイントを得るためにはエントリーが必要な場合がありますので、詳細を確認し漏れがないようにしましょう。

楽天証券は、つみたてNISAの口座開設数でNo.1!積立投資をしながらポイントを貯めたり使用したりすることができます。

2024年3月からはクレジットカードでの積立が月10万円まで、楽天キャッシュでの積立が5万円まで可能となり、合計15万円までのキャッシュレス投資でポイントが貯まります。

楽天サービスをお使いの方は、楽天カードのクレカ積立や楽天銀行からの入金が簡単なので、使い勝手は良いでしょう。

SBI証券|初心者も安心のサポート

| 取引手数料 | 対応 クレジットカード | つみたて投資枠 投資信託 |

無料 | 三井住友カード | 224銘柄 |

| 積立金額 | ポイント | 米国株 |

最大10万円(100円~) | Vポイント | 5400件超 |

- 100万円までの取引は手数料無料(アクティブプラン)

- 三井住友カード(NL)のクレカ積立は、0.5%がVポイント付与

- つみたて投資枠の銘柄数はNo.1

キャンペーン紹介

SBI証券で口座を開設する際は、お得なキャンペーンを逃さないようにしましょう。

三井住友カードを使用してSBI証券で口座を開設すると、特典ポイントが提供されます。

SBI証券の公式サイトではキャンペーン詳細は記載されていないため、三井住友カードの公式サイトから申し込んでくださいね。

つみたて投資枠対象の投資信託は業界最多の224本を誇り、多様な商品から選べます。

1株からの少額投資にも対応しており、個別株への投資もリスクを抑えつつ進めることが可能よ。

業界をリードするネット証券なので、はじめての資産運用でも安心して利用できますよ。

マネックス証券|積立投資で1.1%還元

| 取引手数料 | 対応 クレジットカード | つみたて投資枠 投資信託 |

無料 | マネックスカード | 219銘柄 |

| 積立金額 | ポイント | 米国株 |

最大10万円(100円~) | マネックスポイント | 5000件超 手数料の還元 |

- 少額取引にも対応で米国株に強いのがポイント

- 「ワン株」取引を通じて単元未満株も取引可能

- クレカ積立で1.1%の高い還元率がうれしい

キャンペーン紹介

マネックス証券では、ドコモとの提携によりdポイントが獲得できるキャンペーンが実施中です。

ポイントを得るためにはキャンペーンにエントリーする必要がありますので、注意してください。

アメリカ市場への投資を考えているなら、マネックス証券は欠かせない選択肢です。

特にクレカ積立の還元率が高く設定されており、ポイントもマネックス独自で発行しています。

米国株を中心に新NISAでの個別株投資に興味がある方にも適しています。

まとめ|40代から始めても十分可能

資産運用は40代から始めても遅すぎることはありません。

自分の投資目的に合った運用戦略を選べば、40代からでも運用益を得ることが十分可能です。

非課税で投資できる新NISAを利用するかどうかは、将来の資産形成に大きく関わってくるでしょう。

40代から新NISAに挑戦して、心配のない豊かな老後を目指しませんか?

少し早めにFIRE(経済的自立と早期退職)を目指すことも可能です。

経済的な悩みから解放された幸せな生活を送るために、新NISAでの資産形成を始める第一歩を踏み出しましょう!