「夫婦で積立を行った場合、どれくらいのお金が貯まるの?」

「資産運用を考えてるけど、どこの証券会社を選んだら良いの?」

「新NISAを始めるとき、夫婦の口座はどうなるの?」

こんな悩みを解決できる記事を用意しました!

夫婦で共に新NISAを利用すれば、非課税枠が倍増しますから、活用しない理由はありません。

夫婦で新NISAを活用しなければ、将来的に大きな利益を逃すリスクがあります。

投資歴5年でFP2級・AFP所有のみよしです。

私は2024年から新NISAを始めました。

実際、夫婦二人が納得して資産運用を始めるまでには様々な困難があるでしょう。

夫婦で新NISAを活用することは、ただ経済的な安定をもたらすだけでなく、家族としての充実感や安心感を深めることにもつながります。

そのため、新NISAの制度を理解し、賢く活用していくことが大切です。

夫婦が共同で新NISAを利用し、毎月5万円を年率5%で20年間運用した場合

最終的な積立金額は2,055万円に達し、855万円が運用による収益として得られると予測されます

夫婦で新NISAを始めるメリット3つ

夫婦が新NISAを利用することには、次のようなメリットがあります。

夫婦が新NISAを開始する3つのメリット

- 夫婦で利用すると非課税枠が2倍

- 将来の貯蓄額を計画して増やせる

- 分散投資を通じてリスクを軽減

夫婦で新NISAを利用することのメリットをしっかり理解しましょう。

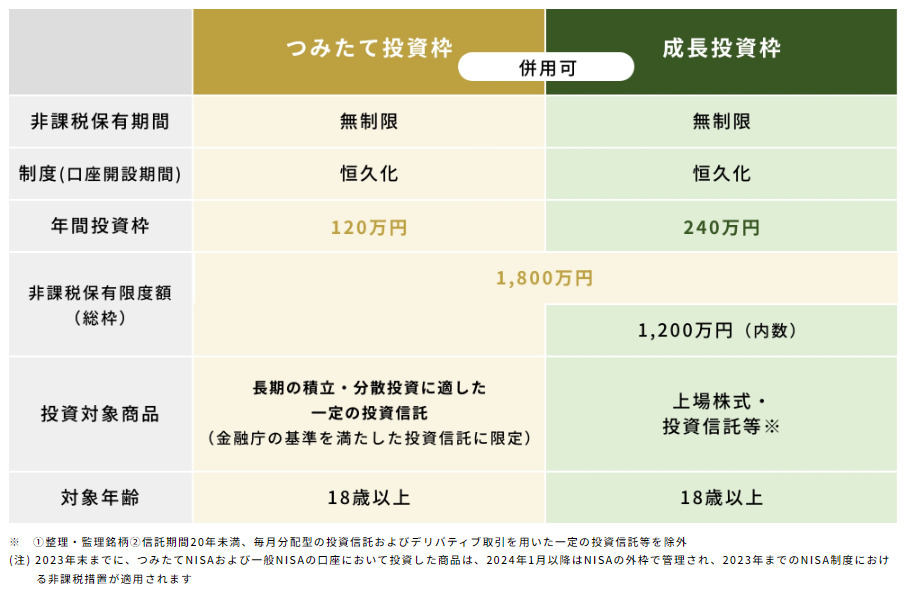

夫婦で利用すると非課税枠が2倍

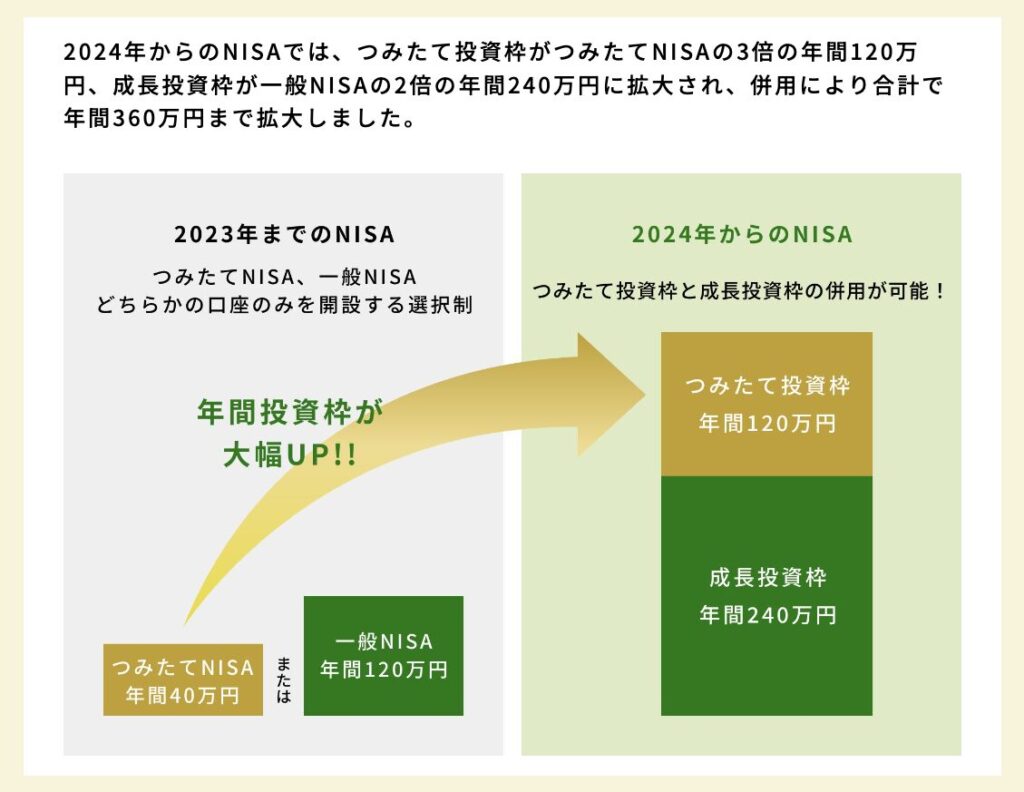

新NISAの非課税投資枠は、つみたて投資で年間120万円、成長投資で年間240万円で、総額360万円になります。

夫婦で利用する場合、年間720万円まで投資が可能です。

この制度により、非課税枠は2倍に拡大!

旧NISAと新NISAを併用することもできますよ。

さらに、家族全員がNISA口座を開くと、投資枠をさらに増やせます。

将来の貯蓄額を計画して増やせる

夫婦で定期的に積立を行うことで、将来に向けた貯蓄が増加するメリットがあります。

新NISAの「つみたて投資枠」を夫婦で利用すると、年間で合計240万円までの投資が可能です。

その投資枠内で目標額を設定し、計画的に積立を進めましょう。

投資は必ずしも一括で行う必要はなく、毎月少しずつ積立を行うこともできますよ。

つまり、1人あたり毎月3万円を給料から割り当てれば、夫婦合わせて毎月6万円の貯蓄が実現します。

銀行にある預金も「成長投資枠」で運用を考えてみるのが良いでしょう。

銀行預金の利息が低い一方で、新NISAを通じての運用ではより高い利回りを期待できる

毎月定額を積立てることで、より計画的に貯蓄を進めることが可能

分散投資を通じてリスクを軽減

資産運用においてリスクを抑えるためには分散投資が重要です。

夫婦がそれぞれ別々の口座を利用することで、この分散が実現可能になります。

新NISAを利用する際には、まず投資する銘柄の選択が必要ですが、将来の運用結果が保証されているわけではありません。

同じ銘柄への集中投資はリスクが高まり、悪い運用成績が出た際にはリスク回避が困難になるかも・・

しかし、夫婦が別々の銘柄に投資することで、このリスクを低減できます。

例えば、夫の口座で老後の資金を運用し、妻の口座で教育費を管理することにより各目的にどれだけの資金が積み上がっているかを明確にすることができます。

単独でも複数銘柄への投資は可能ですが、夫婦で別々の口座を持つことにより、利用できる投資枠が拡大し分散投資のメリットをより享受しやすくなりますよ。

夫婦で新NISAを利用するデメリット3つ

夫婦で新NISAを利用する際のデメリットは、以下の3点です。

夫婦で新NISAを利用する3つのデメリット

- 口座が増えるため、管理が複雑になる

- 元本割れのリスクで夫婦関係がギクシャクする

- 資産の価格変動が激しくなる可能性がある

これらのデメリットを事前に理解し、夫婦間でトラブルが生じないように準備しましょう。

口座が増えるため、管理が複雑になる

別々の口座を持つと、全体の資産状況が把握しづらくなり、資産管理が複雑になることがあります。

個々の口座の残高や損益を定期的にチェックする必要があるからです。

しかし、資産管理ツールやサービスを活用すれば、お互いの資産を一元的に見ることが可能ですので利用を検討する価値があります。

例えば、マネーフォワードといったサービスは、夫婦の証券口座や銀行口座、クレジットカード情報を登録できます。

これにより、家計全体の金融状況を簡単に管理できるようになります。

元本割れリスクで関係がギクシャクする

元本割れのリスクで夫婦関係がギクシャクし、家庭環境が悪くなることがあります。

銀行預金のように元本保証がないため、資産運用を短期ですると損をする可能性があるからです。

元本が減少しても問題ないという理解を夫婦で共有し、長期的な資産形成を目指しましょう。

投資期間が5年の場合、損失を出す可能性が10%を超えるという金融庁のデータもあります。

より安全を期すには、少なくとも10年、理想的には20年の投資期間を見据えるべきです。

投資を開始する前に、元本が減少するリスクやそれを防ぐための方法を理解しておくと、より安心して投資を始めることができます。

価格変動が激しくなる可能性がある

資産運用をして金額が増えると同時に、価格変動の幅も広がります。

夫婦で資産を運用すると、その効果が2倍になるため上昇相場の時は利益も2倍に増えますが、逆に下落相場の時は損失も2倍になる可能性があるからです。

新NISAには良い面もあれば、挑戦する上での難しい面も存在します。

実際に、投資を開始したタイミングが不運で、その年は損失を被ることもあるでしょう。

毎日の市場の動きに左右されず、長期的にタンタンと積立を行うことが肝心です。

夫婦で新NISA活用したシミュレーション

夫婦で新NISAを活用して投資する場合のシミュレーションを行いました。

単に銀行預金に預けておくだけでは資産増加が望めない中、新NISAを通じて投資することで確実な利回りにより資産を増やすことが可能です。

老後や将来への備えとして、どの程度の積立が必要かを是非チェックしてください。

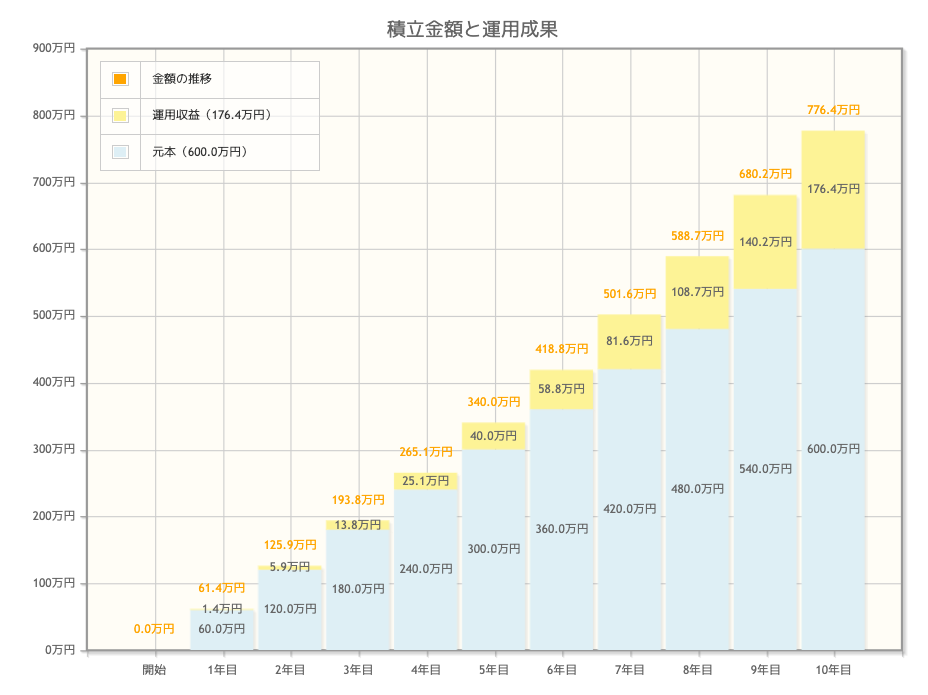

60万円を10年運用した場合

夫婦で新NISAを利用して年間60万円を10年間運用するシミュレーションをしました。

年間の想定利回りは5%で計算。

10年の運用で最終的に累計される積立金額は776.4万円に達し、その中で176.4万円が運用益として得られることが予測されます。

月々の積立は夫婦それぞれ約2.5万円となります。

夫婦共に月収がおよそ20万円あれば、負担なく設定可能な額です。

対照的に、同じ年間60万円を普通預金で10年間積み立てた場合、現在の金利が0.02%程度であるため10年後の運用収益はほとんど期待できません。

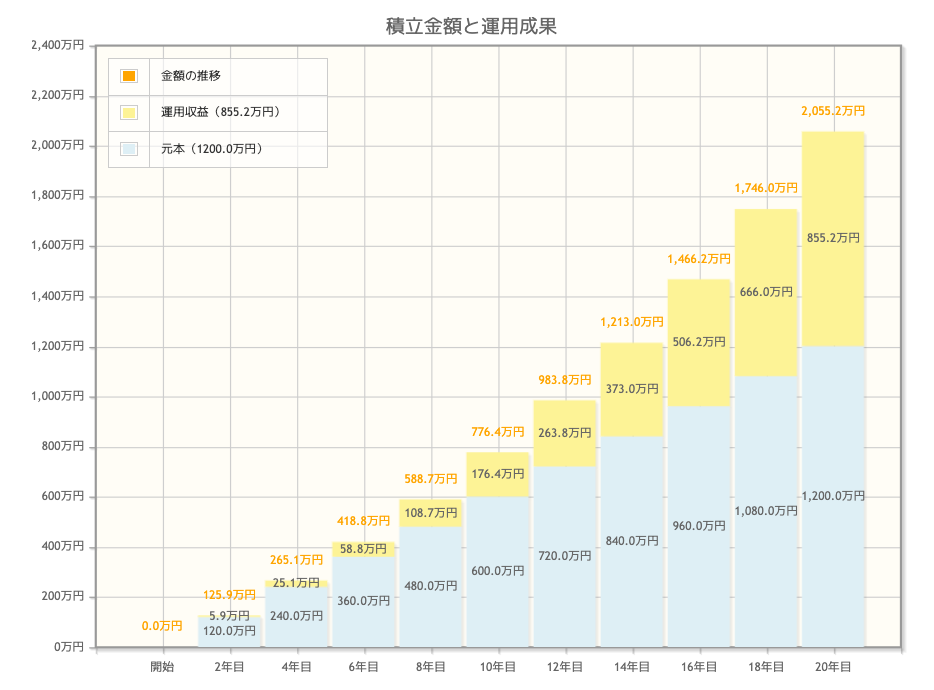

60万円を20年運用した場合

夫婦で新NISAを年間60万円で20年間運用するシミュレーションをしました。

年間の想定利回りは5%で計算。

この計画による20年後の積立総額は2,055.2万円で、このうち855.2万円が運用益として得られると予測されています。

月々の積立額が同じであっても、長期間の複利の効果によって10年の運用と比べて運用益は4.8倍以上に増えることが見込まれます。

目標として老後に2,000万円を準備したいと考えている45歳の夫婦が今から始めた場合、65歳になる頃にはこの目標を達成する見通しです。

計画的に積立て金額を設定する

資産運用は将来に備えるために重要とされていますが、積立てる金額をどのように決めれば適切なのでしょうか。

資産運用には増加するとは限らず、減少するリスクも伴います。

投資は価値が半分以下に下落しても対応可能な余剰資金での運用がおすすめされています。

資産を全て運用に充ててしまい、生活資金が不足する事態にならないよう注意深く計画を立てることが重要です。

収入の約15%を目安にする

新NISAを利用する際、投資する資金の設定には収入の約15%を目安にすることがおすすめされています。

たとえば、月収が20万円の場合は、毎月3万円を積立てるのが良いでしょう。

多くを運用に充てたいという気持ちも理解できますが、支出は運用だけに限らず多岐にわたります。

家賃や光熱費などの固定費は予め計算可能ですが、交際費や突発的な医療費など予期せぬ支出も考慮する必要があります。

万が一の事態に備えて投資以外で必要な支出に備え、貯金も確保しておくことが賢明です。

長期的にみて少額投資で始める

投資を長期にわたって行うことで、複利の力を利用し、リスクを抑えることが可能です。

しかし、負担に感じるほどの金額で積立投資を行うと、資金が必要になった際には運用を中断せざるを得なくなることがあります。

例えば、毎月1万円を5%の利率で10年間運用すると、運用益は35.3万円に達するため、小額投資でも利益は見込めます。

新NISA制度では年間の投資上限が引き上げられますが、無理のない金額から投資を開始することが重要です。

つみたて投資枠と成長投資枠の同時利用

つみたて投資枠と成長投資枠は同時に利用することが可能です。

用途期間や利用可能な商品に違いがあるため、将来への計画に応じてどのプランが最適かを検討し、ニーズに合った選択を行うことが重要です。

成長投資枠を併用すれば、1人あたり月額30万円までの積立ができます。

リターンが高い投資信託や個別株にも投資できて魅力的です。

しかし、あせってリスクを取り過ぎることは避けましょう。

主婦もNISA口座を開設するメリット3つ

専業主婦の方にとっても、NISA口座を開設することは見過ごされがちなメリットが存在します。

専業主婦やパートタイムで働く主婦が新NISAを開始するメリットは、収益が非課税であるため扶養範囲を超えることなく資産を形成できる点にあります。

名義が妻の貯蓄がない場合でも、NISA口座を活用しないのは機会損失です。

夫婦で情報を共有し、新NISAを最大限に活用することが望ましいでしょう。

年間110万円以内は贈与税なし

非課税枠内での資産移動は贈与税がかからないという大きなメリットがあります。

夫が妻に資産を移す際、贈与税が心配かもしれませんが、現在は年間110万円までの贈与は非課税と定められています。

特別な申告は必要ありませんが、将来的に贈与があったことを証明できるよう贈与契約書を作成した方が良いでしょう。

夫から360万円を受け取ると、27.5万円が贈与税として課せられます。

※ 360万円 ー 基礎控除110万円 × 税率15% ー 控除10万円 = 27.5万円

新NISAでは年間最大360万円までの投資が可能ですが、贈与税が発生しないように110万円の非課税限度を超えないよう注意が必要です。

資産運用で投資の知識が深まる

資産運用を開始することは、お金の動きを直接体験し、投資に関する知識を深める絶好の機会です。

これまで銀行に預金していた方にとっては、資産運用をすることに少し抵抗を感じるかもしれません。

しかし、実際に資産運用を始めると、銀行の金利の低さを改めて実感することになるでしょう。

確かにリスクは伴いますが、少額から始めることでお金を活用するメカニズムを体験することは有益ですね。

リスクがあるため資産が増えることが保証されているわけではありませんが、お金を有効に働かせる方法を知るためにも小さく始めてみると良いでしょう。

妻名義で口座開設し運用額を増やせる

夫のNISA投資枠を既に使い切ってしまっている場合、妻名義で新たな口座を開設して運用金額を増やせます。

夫から妻への資産贈与が非課税枠内であれば、妻名義の口座での運用も可能だからです。

特に専業主婦の方が夫の収入に依存して生活している場合、夫の資金を使って妻名義のNISA口座で投資を行うことは有効でしょう。

独身の場合は新NISAの年間360万円の非課税枠内でのみ運用が可能ですが、夫婦がそれぞれ口座を持つことでより多くの資産を運用できるようになります。

新NISAおすすめネット証券3社

新NISAを始めるためには、証券口座を開設する必要がありますが、これから始めるのであればネット証券がおすすめです。

2024年1月にスタートした新NISAの口座開設が急増し、その9割以上がネット証券によるものだからです。

特に楽天証券やSBI証券は共に1,000万口座を突破しており、圧倒的な開設数を誇ります。

どの証券会社で口座を開設すべきか迷っている方や、失敗したくない方も参考にしてみてください。

楽天証券|NISA口座数がNo.1

| 取引手数料 | 対応 クレジットカード | つみたて投資枠 投資信託 |

無料 | 楽天カード | 222銘柄 |

| 積立金額 | ポイント | 米国株 |

最大15万円(100円~) | 楽天ポイント | 5100件超 |

- 楽天好きならポイントを効率良く貯めることができる

- 楽天グループのサービスでキャンペーンが豊富

- 新NISAでポイントを使うことができるのは楽天証券だけ

キャンペーン紹介

楽天証券では、楽天グループのサービスを通じてポイント獲得や現金プレゼントが得られるキャンペーンを実施中です。

ポイントを得るためにはエントリーが必要な場合がありますので、詳細を確認し漏れがないようにしましょう。

楽天証券は、つみたてNISAの口座開設数でNo.1!積立投資をしながらポイントを貯めたり使用したりすることができます。

2024年3月からはクレジットカードでの積立が月10万円まで、楽天キャッシュでの積立が5万円まで可能となり、合計15万円までのキャッシュレス投資でポイントが貯まります。

楽天サービスをお使いの方は、楽天カードのクレカ積立や楽天銀行からの入金が簡単なので、使い勝手は良いでしょう。

SBI証券|初心者も安心のサポート

| 取引手数料 | 対応 クレジットカード | つみたて投資枠 投資信託 |

無料 | 三井住友カード | 224銘柄 |

| 積立金額 | ポイント | 米国株 |

最大10万円(100円~) | Vポイント | 5400件超 |

- 100万円までの取引は手数料無料(アクティブプラン)

- 三井住友カード(NL)のクレカ積立は、0.5%がVポイント付与

- つみたて投資枠の銘柄数はNo.1

キャンペーン紹介

SBI証券で口座を開設する際は、お得なキャンペーンを逃さないようにしましょう。

三井住友カードを使用してSBI証券で口座を開設すると、特典ポイントが提供されます。

SBI証券の公式サイトではキャンペーン詳細は記載されていないため、三井住友カードの公式サイトから申し込んでくださいね。

つみたて投資枠対象の投資信託は業界最多の224本を誇り、多様な商品から選べます。

1株からの少額投資にも対応しており、個別株への投資もリスクを抑えつつ進めることが可能よ。

業界をリードするネット証券なので、はじめての資産運用でも安心して利用できますよ。

マネックス証券|積立投資で1.1%還元

| 取引手数料 | 対応 クレジットカード | つみたて投資枠 投資信託 |

無料 | マネックスカード | 219銘柄 |

| 積立金額 | ポイント | 米国株 |

最大10万円(100円~) | マネックスポイント | 5000件超 手数料の還元 |

- 少額取引にも対応で米国株に強いのがポイント

- 「ワン株」取引を通じて単元未満株も取引可能

- クレカ積立で1.1%の高い還元率がうれしい

キャンペーン紹介

マネックス証券では、ドコモとの提携によりdポイントが獲得できるキャンペーンが実施中です。

ポイントを得るためにはキャンペーンにエントリーする必要がありますので、注意してください。

アメリカ市場への投資を考えているなら、マネックス証券は欠かせない選択肢です。

特にクレカ積立の還元率が高く設定されており、ポイントもマネックス独自で発行しています。

米国株を中心に新NISAでの個別株投資に興味がある方にも適しています。

夫婦で新NISA運用 成功のポイント

資産運用は家庭の将来に直結する投資ですから、誰もが失敗を避けたいものです。

「夫婦で新NISA運用を成功させるには、どのようなポイントに注意すれば良いのでしょう?」

- 夫婦共用の証券口座で一貫性を保つ

- お互いの資産の効率的な管理

これらのポイントを押さえるだけで、将来の投資成果に大きな違いが生まれます。

夫婦共用の証券口座で一貫性を保つ

夫婦が同じ証券会社を利用することには、いくつかの明確なメリットがあります。

- 手続きや取引の操作方法が統一されて扱いやすい

- 情報を共有する際に、口座間で比較が簡単

- 夫婦が利用できる紹介キャンペーンがお得

証券会社の倒産に関する懸念があるかもしれませんが、もし証券会社が倒産した場合でも、保有している投資信託や株式は失われることはありません。

口座に保有する資金も保護されるため、安心して利用することができます。

証券会社は、お客様からお預かりした有価証券や預かり金については「顧客資産」として、証券会社自身の資産と区別して保管することが法令で義務づけられています(これを「顧客資産の分別管理」といいます)。お取引証券会社が分別管理をしっかりおこなっていれば、万一破綻した際でも、お客様の有価証券や金銭はお客様へ確実に返還されます。

楽天証券:破綻した際の顧客対応

楽天証券では、従前より法令に従い、お客様の大切な資産を安全確実に保管・管理しております。

お互いの資産の効率的な管理

夫婦での積立を進める際は、家計と資産の管理を効率化することが重要です。

夫婦で投資を行う場合、通常は夫の証券口座や定期預金、妻の証券口座や定期預金といった複数の口座を管理する必要があります。

資産の把握が複雑になるため、管理を簡単にする工夫が求められます。

毎月の生活費の全体像を把握し、現在の資産と負債の状況を確認することから始めましょう。

無理のない投資計画を立てることができます。

夫婦で新NISAを開始する際の注意点

夫婦で新NISAを開始する際、メリットも多いですが、注意すべき点も存在します。

投資に関わる重要な決定に不安を感じることなく進めるために、デメリットを理解して安全かつ賢明な資産運用を目指しましょう。

- 一人につきNISA口座は一つ

- 同銘柄に集中投資せず分散投資する

- 投資計画や方針について話し合う

- 旧NISAからのロールオーバーはできない

これらのポイントを押さえて、夫婦で協力しながら効果的な資産運用を目指しましょう。

一人につきNISA口座は一つ

NISA口座は、1人1口座の制限があります。

複数の証券会社で重複して口座を開設することはできませんので注意しましょう。

夫婦それぞれが独自に口座を開設することで、二つの口座で投資ができます。

家族の人数に応じて非課税枠を増やすことが可能となりますが、夫婦が共有する単一の口座で運用を行うことは許されていません。

中には、家族で新NISAの投資資金を共有したいと考えるかもしれませんが、個別に口座を持つ必要があります。

専業主婦や主夫も、配偶者の収入を基に自己の口座を開設することが認められています。

これらの規則に留意し、各自の状況に合わせた口座開設と運用計画を進めることが重要です。

同銘柄に集中投資せず分散投資する

資産運用において、リスクを最小限に抑えるためには分散投資が不可欠です。

特に夫婦での運用を考えている場合、同一の銘柄に集中投資するのではなく、多様な投資先に資金を分散させることがおすすめです。

投資銘柄も予測が難しいため、夫婦別々の銘柄に分けて投資することで、リスク分散を図ることができるでしょう。

特に投資初心者には、グローバル株式型やバランス型のファンドに投資することで、一つの市場や銘柄の不振がポートフォリオ全体に与える影響を減らすことができます。

投資計画や方針について話し合う

資産運用を始める前に、目標や方針を明確にすることが成功への第一歩です。

特に夫婦での運用では、お互いの期待とリスク許容度を理解し合うことが重要です。

資産運用計画を立てるにあたっては、家計の全体像を把握することも不可欠かと。

- 教育資金

- 住宅ローン

- 日常の生活費など

必要な費用を明確にし、どのような生活を送りたいかを夫婦で話し合いましょう。

少なすぎる積立額では将来的な目標金額に達しない恐れがありますし、逆に多すぎると毎月の生活に支障が出ます。

現実的な生活費を計算した上で、無理のない範囲で積立金額を設定することが賢明です。

旧NISAからのロールオーバーはできない

旧NISAから新NISAへの資産移行、つまりロールオーバーは許可されていません。

新しいNISA制度では、非課税期間が基本的に無期限に設定されていますが、これは制度が全面的に見直されたためです。

新NISAの特徴

非課税期間が無制限になるため、長期の資産運用が可能

旧NISAの扱い

- 旧NISAの非課税期間が終了する2024年以降は、保有資産を売却するか課税される口座に移す必要がある

- 旧NISAでは非課税期間が5年、つみたてNISAでは20年と設定されている

- 既に投資をしている方は非課税期間の終了後、どう資産を扱うかの計画を求められる

既存のNISA口座保有者は将来の資産運用戦略を検討し、新NISAへの対応を考えていくべきでしょう。

まとめ|夫婦それぞれ開設した方が良い

夫婦それぞれがNISA口座を持つかは、家族の状況や将来の計画によって異なります。

資産運用を始める前に、家族が目標とする金額を決めて最適なプランを作れるからです。

マイホームの購入予定がある場合や家族構成の変化など、ライフプランに合わせた運用方法を選びましょう。

ここまでの復習をしておきます。

- 夫婦それぞれでNISA口座を利用すれば、非課税枠を最大限に活用できる

- 投資を始める前に夫婦でじっくりと話し合い、計画的に投資を開始する

- 主婦(夫)の方も、新NISA口座を開設した方が良い

- 新NISAで運用する際の成功ポイントと注意点

これらの証券会社は、新NISAの取り扱いにおいて優れたサービスを提供しています。

この記事が夫婦で新NISAを始める一助となり、皆さんの資産形成のスタートに役立つことを願っています。

夫婦で計画を立て、一緒に資産を増やしていく楽しみを共有してください。

ご覧いただきありがとうございました。